گزارش «جهان اقتصاد» از سقوط ۸درصدی ذخایر جهانی نفت

عقربههای نفت روی حالت هشدار

گلناز پرتوی مهر ـ روزنامه نگار

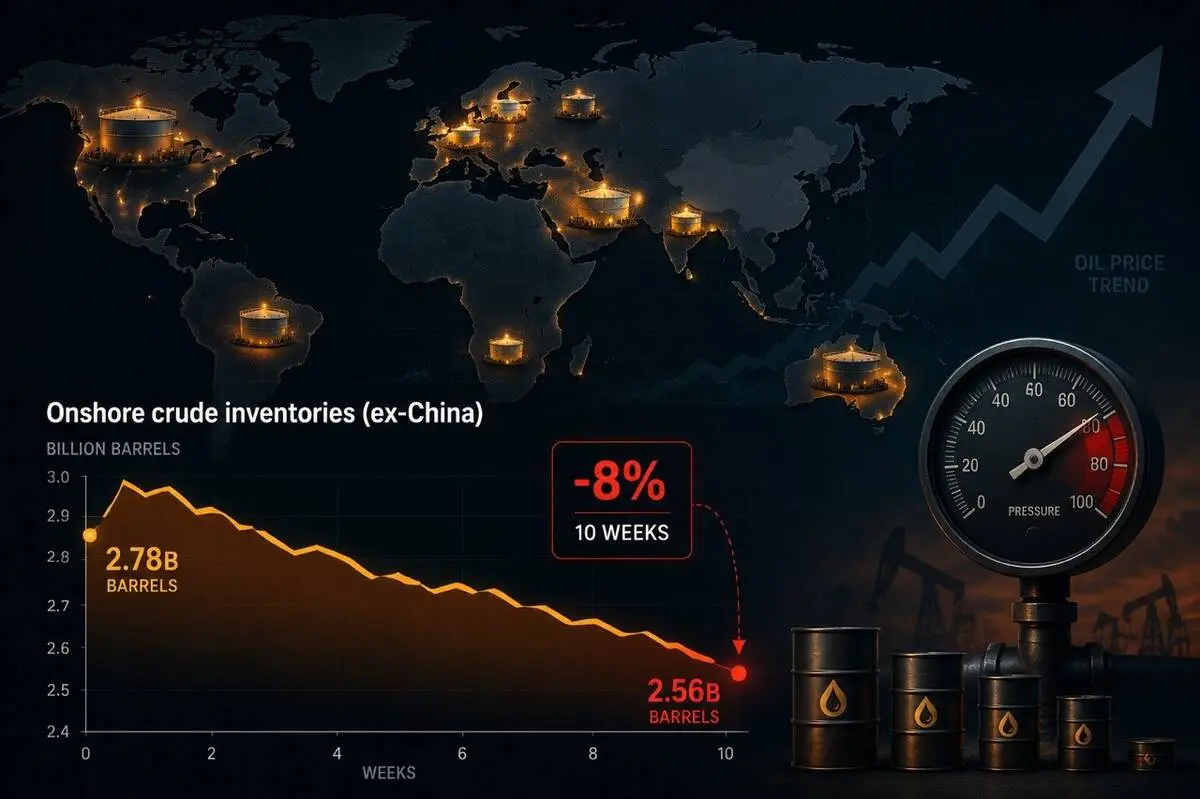

بازار جهانی نفت دوباره به زبان آمار، همان حرف قدیمی را تکرار میکند: هر قدر هم از «گذار انرژی» گفته شود، موتور اقتصاد جهان هنوز با نفت میچرخد. تازهترین دادههای تجمیعی از وضعیت انبارهای نفتی روی خشکی (با کنار گذاشتن چین) نشان میدهد که ذخایر نفت خام جهان طی ۱۰ هفته گذشته حدود ۸ درصد کاهش یافته و به پایینترین سطح خود در چهار سال اخیر رسیده است؛ رخدادی که اگرچه در نگاه اول یک عدد ساده به نظر میرسد، اما در دل خود چند پیام مهم برای قیمتها، سیاستگذاری انرژی و حتی مناسبات ژئوپلیتیک دارد.

طبق نمودارهای منتشرشده از «ذخایر جهانی نفت خام روی خشکی (بدون احتساب چین)»، بازار در هفتههای دهم تا دوازدهم سال ۲۰۲۶ میلادی در سطحی نزدیک به ۲ میلیارد و ۷۸۰ میلیون بشکه قرار داشته است. اما از همان مقطع، منحنی موجودیها با شیبی تند و تقریباً بدون مکث وارد مسیر نزولی میشود؛ بهگونهای که تا هفته بیستودوم، بیش از ۲۲۰ میلیون بشکه از ذخایر کاسته شده و سطح موجودیها به حوالی ۲ میلیارد و ۵۶۰ میلیون بشکه رسیده است. کاهش ۲۲۰ میلیون بشکهای در ۱۰ هفته، فقط یک افت دورهای نیست؛ علامت آن است که بازار در حال مصرف ذخایر برای پوشش کسری عرضه یا رشد تقاضاست و این دقیقاً همان نقطهای است که در ادبیات بازار انرژی، بوی «فشردگی» و «ریسک صعودی قیمت» میدهد.

در سالهای گذشته معمولاً حوالی اواسط سال میلادی، ذخایر نفت روی خشکی یا به ثبات نسبی میرسیدند یا نوسانهای ملایم را تجربه میکردند؛ چون بخشی از تقاضا و عرضه در چرخههای فصلی قابل پیشبینی قرار دارد. اما امسال الگو شکسته است: موجودیها نهتنها تثبیت نشدهاند، بلکه با سرعت تخلیه میشوند. این تفاوت رفتاری بازار، برای فعالان اقتصادی و سیاستگذاران یک هشدار دارد: اگر روند کاهش موجودیها ادامه پیدا کند، بازار از «تعادل شکننده» به «کسری آشکار» میرسد و در چنین شرایطی قیمتها معمولاً با حساسیت بالاتری نسبت به هر خبر یا حادثه واکنش نشان میدهند.

به بیان ساده، وقتی انبارها لاغر میشوند، نقش «ضربهگیر» بازار از بین میرود. در بازاری که ذخایر بالا باشد، شوکهای کوتاهمدت—مثل اختلال حملونقل، توقف موقت تولید یا تنش سیاسی—میتواند با برداشت از انبارها مدیریت شود. اما وقتی ذخایر به کف چندساله نزدیک میشود، همان شوکها تبدیل به موجهای قیمتی بزرگتر میشوند. اینجاست که حتی یک خبر کوچک از اختلال در عرضه یا جهش در تقاضا، میتواند به «حق بیمه ریسک» در قیمت نفت اضافه کند.

افت ۸ درصدی ذخایر طی ۱۰ هفته معمولاً دو تفسیر اصلی دارد: یا تقاضا نسبت به پیشبینیها بالاتر رفته، یا عرضه کمتر از انتظار عمل کرده—و گاهی هر دو همزمان رخ میدهند. از یک سو، اقتصاد جهانی با وجود فشارهای تورمی، نشانههایی از تداوم مصرف انرژی نشان میدهد؛ حملونقل، پتروشیمی و تولید صنعتی هنوز به نفت تکیه دارند. از سوی دیگر، بازار نفت در چند سال اخیر با سرمایهگذاری محتاطانهتر در پروژههای بالادستی مواجه بوده است. در چنین وضعی، حتی اگر تولیدکنندگان بزرگ ظرفیتهای بالقوه داشته باشند، افزایش سریع عرضه بهسادگی و بدون هزینه نیست.

به همین دلیل، کاهش سریع ذخایر را میتوان بهمثابه رأی بازار به واقعیت امروز دانست: نفت هنوز کالای استراتژیک است و در بزنگاههای کمبود، «گذاربودن» انرژی مانع از اثرگذاری نفت بر اقتصاد نمیشود.

در این مجموعه دادهها، چین از محاسبات کنار گذاشته شده است؛ تصمیمی که تفسیر را حساستر میکند. چین در سالهای اخیر هم بازیگر بزرگ مصرف بوده و هم با مدیریت ذخایر راهبردی خود، میتواند تصویر بازار را تغییر دهد. وقتی چین حذف میشود، آنچه باقی میماند نمایی شفافتر از وضعیت ذخایر در سایر نقاط جهان است؛ ذخایری که بیشتر در دسترس بازار و سیگنالدهنده تنگی یا وفور عرضهاند. بنابراین کف چهارسالهای که در این دادهها دیده میشود، میتواند نشاندهنده کاهش «ذخایر قابل اتکا» برای بازار آزاد باشد؛ همان چیزی که معاملهگران از آن بهعنوان پشتوانه آرامش بازار یاد میکنند.

به طور معمول، کاهش موجودیها به معنای تقویت قیمت نفت است. اما این رابطه همیشه خطی و ساده نیست. اگر همزمان با کاهش ذخایر، چشمانداز رشد اقتصادی تضعیف شود یا سیاستهای پولی سختگیرانهتر مصرف را محدود کند، اثر صعودی ذخایر میتواند خنثی یا کند شود. با این حال، نفسِ افت سریع و رسیدن به کف چندساله، یک کفه مهم در ترازوی انتظارات است: بازار اکنون بیشتر از گذشته به هر نشانهای از اختلال عرضه حساس خواهد بود.

در این نقطه، نقش سیاستهای تولیدکنندگان بزرگ نیز پررنگتر میشود. اگر عرضه با افزایش تولید مدیریت شود، ممکن است روند ذخایر متوقف و بازار آرامتر شود. اما اگر محدودیتهای عرضه—چه ناشی از تصمیمهای تولیدی و چه ناشی از اختلالات غیرمنتظره—ادامه پیدا کند، فشار بر قیمتها میتواند پایدارتر باشد.

کاهش ۸درصدی ذخایر جهانی نفت خام روی خشکی (بدون چین) طی ۱۰ هفته و سقوط به کف چهارساله، فقط یک خبر آماری نیست؛ نشانهای است از بازاری که در آن «حاشیه اطمینان» کم شده است. وقتی ذخایر پایین میآید، هر اتفاقی—از تغییرات فصلی تقاضا گرفته تا تنشهای ژئوپلیتیک و اختلالات لجستیکی—میتواند اثر بزرگتری بر قیمتها بگذارد. پیام روشن این دادهها این است: جهان هنوز از نفت عبور نکرده، و دقیقاً به همین دلیل، هر بار که انبارها خالیتر میشوند، عقربههای بازار روی حالت هشدار میرود.