جهان اقتصاد گزارش می دهد؛

خانه ریز؛ مرثیهای برای رویای خانهدار شدن

رضا پورحسین ـ روزنامه نگار

جهان اقتصاد: خبر کوتاه بود و قابل تامل. عرضه آزمایشی خانه ریز در تهران آغاز شد. مدیرعامل سازمان سرمایهگذاری و مشارکتهای مردمی شهرداری تهران، اعلام کرد که از این ماه کار بهصورت گسترده از طریق سامانه شهرزاد آغاز میشود. این طرح تلاشی برای جذب سرمایههای خرد مردم و هدایت آن به سمت فعالیتهای مولد و تسهیل خانهدار شدن شهروندان عنوان شده است. طبق توضیحات ارائهشده، افراد در این طرح قادر خواهند بود حداقل معادل منافع یکصدم مترمربع از یک ملک مشخص را خریداری کنند.

خانه ریز در واقع نوعی سرمایهگذاری سانتیمتری بر روی املاک واقعی است. قیمتگذاری بر اساس میانگین قیمت کل ملک انجام میشود و خریداران میتوانند از چند سانتیمتر مربع تا کل واحد را بخرند. نوید خاصهباف تأکید کرده که قیمتگذاری برای این املاک توسط کارشناس رسمی و در روز تحویل ملک انجام خواهد شد و سپس به مزایده گذاشته میشود.

هدف اعلامی این است که با این روش، سرمایههای کوچک مردم به جای خوابیدن در حسابهای بانکی یا تبدیل شدن به دلار و طلا، در بخش مسکن به کار گرفته شود و در نهایت به افزایش عرضه و تسهیل مالکیت کمک کند.

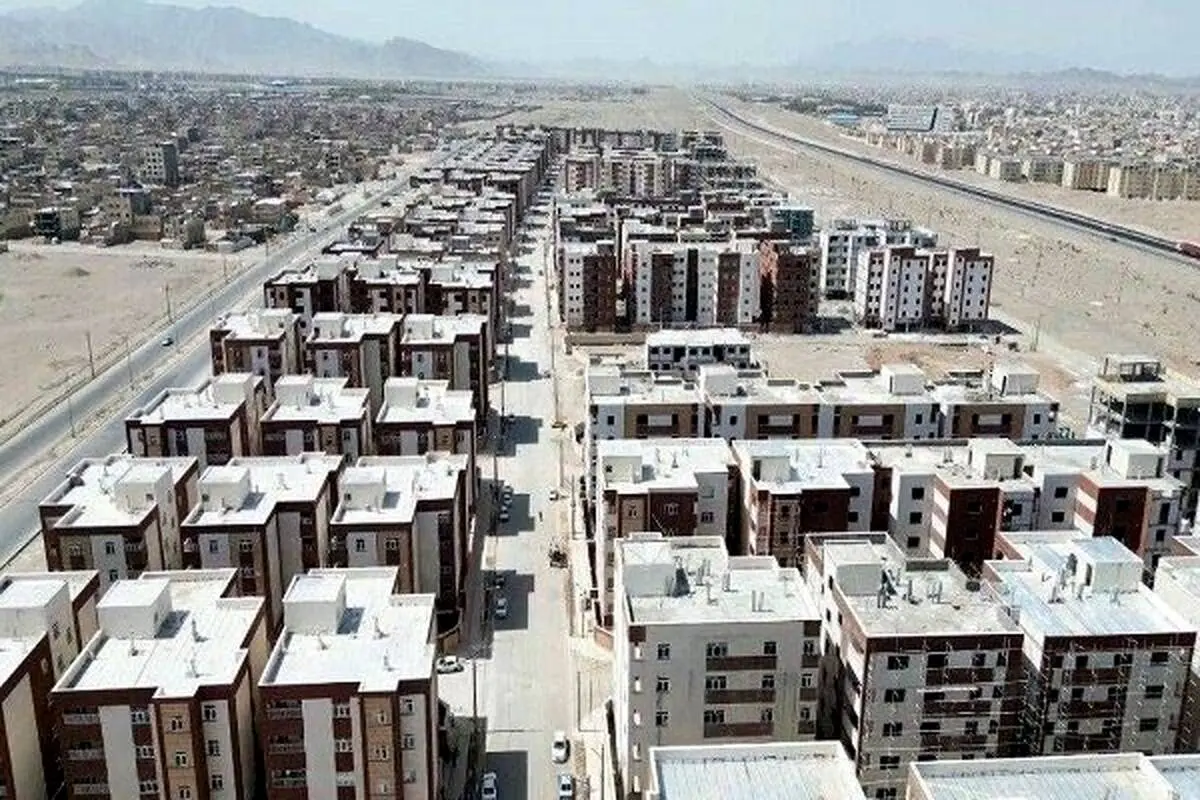

این ایده در ظاهر جذاب به نظر میرسد. در شرایطی که قیمت مسکن در تهران به سطوح نجومی رسیده و بسیاری از جوانان و اقشار متوسط به پایین حتی رویای یک واحد کوچک را هم از دست دادهاند، طرحی که اجازه میدهد با مبالغ کم در ملک سرمایهگذاری کنند، میتواند حس مشارکت و امید ایجاد کند. مثلاً فردی با ۵۰ میلیون تومان به جای خرید سکه یا دلار، میتواند سهمی از یک آپارتمان در منطقهای مشخص بخرد و امیدوار باشد که با افزایش ارزش ملک، سرمایهاش رشد کند.

اما واقعیت ماجرا پیچیدهتر از این حرفهاست. فروش متری مسکن در سالهای گذشته نیز آزموده شد اما به نتیجه مطلوب نرسید. بسیاری از مردم با سرمایههای اندک وارد آن شدند، ولی در نهایت نتوانستند مالکیت واقعی و قابل سکونت به دست آورند و داراییهایشان یا در چرخه تورم از دست رفت یا به سمت بازارهای موازی مثل ارز و طلا هدایت شد.

خانه ریز هم در ادامه همان مسیر به نظر میرسد. این طرح بیشتر شبیه به یک ابزار سرمایهگذاری مالی است تا یک برنامه مسکن اجتماعی. خریدار در نهایت صاحب یک قطعه کاغذی از سند یک ملک میشود، نه کلیدی که درِ خانهای را باز کند.

مسئله اصلی اینجاست که مردم با این طرح خانهدار نمیشوند. خانهدار شدن به معنای داشتن سقفی برای زندگی، امنیت سکونتی و امکان تشکیل خانواده است، نه خرید کسری از متراژ یک ساختمان.

وقتی فردی چند سانتیمتر از یک آپارتمان ۱۰۰ متری را میخرد، عملاً مالک بخشی از درآمد اجاره یا افزایش قیمت آینده میشود، اما نمیتواند در آن واحد زندگی کند، آن را بازسازی کند یا حتی به راحتی بفروشد.

این مدل بیشتر به صندوقهای سرمایهگذاری املاک شباهت دارد تا سیاستگذاری مسکن. در حالی که شهرداری و دولت باید بر افزایش تولید مسکن واقعی، کنترل قیمت مصالح، تسهیل وامهای کمبهره و حمایت مستقیم از اقشار کمدرآمد تمرکز کنند، چنین طرحهایی بیشتر جنبه تبلیغاتی و جمعآوری سرمایه خرد دارند.

در شرایط اقتصادی فعلی ایران، جایی که تورم مزمن، بیثباتی ارزی و کاهش قدرت خرید مردم ادامه دارد، هدایت سرمایههای کوچک به سمت مسکن بدون حل ریشهای مشکلات، ریسک بالایی دارد.

بسیاری از کارشناسان معتقدند که این نوع طرحها در نهایت به نفع دلالان و پروژههای بزرگمقیاس تمام میشود و سهم اندک مردم را هم در چرخه سوداگری مصرف میکند. تجربه جهانی نیز نشان میدهد که مدلهای مالکیت جزئی در کشورهای توسعهیافته بیشتر برای سرمایهگذاران حرفهای کاربرد دارد، نه برای حل بحران مسکن اقشار ضعیف.

به جای چنین ابتکاراتی، لازم است سیاستگذاران به فکر حمایت واقعی از خریداران کمبضاعت باشند.

این حمایت میتواند شامل تخصیص زمینهای دولتی برای ساخت مسکن، ارائه وامهای بلندمدت با سود پایین، کنترل بازار، کاهش بوروکراسی صدور پروانه ساخت و مبارزه جدی با زمینخواری و احتکار مسکن باشد. وقتی جوان تهرانی با درآمد متوسط برای خرید یک واحد ۶۰ متری در حاشیه شهر باید دهها سال پسانداز کند، عرضه خانه ریز نمیتواند پاسخگوی نیاز او باشد.

طرح خانه ریز ممکن است در کوتاهمدت نقدینگی سرگردان را تا حدی مهار کند اما بدون اصلاحات ساختاری عمیق در بازار مسکن و رفع تحریم ها، تکرار همان شکست فروش متری قبلی محتمل است. مردم به جای تکهتکه شدن مالکیت، نیاز به خانه واقعی دارند؛ خانهای که بتوانند در آن زندگی کنند، نه فقط سهامی از آن را در سامانه شهرزاد داشته باشند. سیاستگذار باید بداند که سرمایهگذاری سانتیمتری نمیتواند جایگزین سیاستگذاری کلان مسکن شود.