از خاکستر جنگ تا گرداب تصمیمات؛ فولاد ایران در کدام مسیر؟

راضیه احمدوند

بازار فولاد ایران در حالی درگیر تنشهای دوگانه نرخ ارز و سیاستهای قیمتی است که چشم به تحولات جهانی دوخته است؛ جنگ غزه و بحرانهای منطقهای شاید به پایان رسیده باشند، اما پیامدهای آن در قالب بازسازیهای عظیم در کشورهای آسیبدیده، بزودی جریان پول و تقاضای بازار فولاد را دگرگون خواهد کرد. در همین حال، سیاستهای داخلی و نوسانات نرخ ارز، پیچیدگیهای جدیدی را به فضای تولید و تجارت فولاد کشور تحمیل کرده و آینده این بازار را در ابهام فرو برده است.

در حالیکه بازار جهانی فولاد پس از ماهها التهاب، به ثباتی شکننده رسیده و صحبت از بازسازی مناطق جنگزده به میان آمده، بازار داخلی ایران در میانهی دو میدان میسوزد: میدان ناپایداری ارزی و میدان سیاستگذاریهای پرتنش. اما آیا فولاد ایران آماده است در موج جدید تقاضا از خاورمیانه، نقشی کلیدی بازی کند یا باز هم در چنبرهی تصمیمهای دستوری و معضل انرژی، فرصت را واگذار خواهد کرد؟

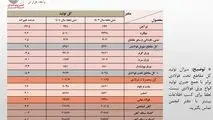

بازار جهانی فولاد در هفتهای که گذشت، آرامشی ظاهری را تجربه کرد؛ از سنگآهن گرفته تا تختال، بیشتر شاخصها در محدوده ثبات باقی ماندند. سنگآهن در مرز ۱۰۵ دلار، تختال در ۴۲۰ دلار، و شمش در ۴۳۵ دلار فوب بنادر دریای سیاه ایستاد. تنها میلگرد ترکیه کمی اوج گرفت و ورق گرم چین بدون نوسان ماند. اما این سکون به معنای رکود نیست؛ بلکه سکوت پیش از جهش احتمالی است.

با پایان جنگ غزه و امید به بازسازی در این منطقه و کشورهایی مانند سوریه و لبنان، نشانههایی از تقاضای پنهان و در راه به چشم میخورد. بازسازی یعنی قرارداد، جریان پول، گردش کالا و افزایش تقاضا برای فولاد و مصالح. ترکیه، برخی کشورهای عربی و حتی ایالات متحده و اسرائیل ممکن است در این جریان اقتصادی جدید نقشآفرین باشند. موجی که میتواند تقاضای منطقهای برای فولاد را دگرگون کند، هرچند هنوز به فصل اجرا نرسیده و یک سال تا رسیدن آن باقیست، اما تأثیر روانی آن از همین حالا در بازار حس میشود.

در مقابل، بازار فولاد ایران برخلاف آرامش جهانی، درگیر تنشی دوگانه است؛ از یکسو سیگنالهای ارزی سردرگمکننده است. بانک مرکزی از کاهش نرخ ارز سخن میگوید اما انتقال معاملات فولادیها به تالار دوم، بازار را دچار تردید کرده است. از سوی دیگر، سیاستهای دستوری دولت در نحوه قیمتگذاری، مقاومت تولیدکنندگان را برانگیخته است. معاملات شمش اگرچه به لطف صادرات گرم مانده، اما در بازار مقاطع، عرضهها محدود شده و تحویلها به عقب افتاده است. همین شرایط باعث شده حتی در بورس، رقابت قیمتی با وجود فرمول جدید ادامه یابد.

ورق، میلگرد و شمش، سه ضلع اصلی مثلث بازار فولاد، این روزها هر یک با محرکهایی جداگانه مواجهاند؛ اما همه تحتتأثیر نرخ ارز، قطعیت گاز در زمستان و دستورالعملهای متغیر هستند. در هفتههای آینده، انتظار میرود با حفظ روند صعودی ارز و تداوم محدودیت عرضه، بازار همچنان داغ باقی بماند. اما آیا این گرما به فرصت میانجامد یا به سوختن دیگر فرصتها در آتش تکرار؟

در این میان، تولیدکنندگانی که میتوانند با قدرت نقدینگی بالا، عرضههای بزرگ و پرداخت اعتباری در بورس ظاهر شوند، برندهی موقت این بازی خواهند بود. اما این بازی، زمینی لغزنده دارد. شمشیر نرخگذاری دستوری و بحران انرژی زمستانی همچنان بالای سر بازار تاب میخورد.

بازار جهانی فولاد شاید در مسیر بازسازی باشد، اما بازار ایران بیش از هر زمان دیگری نیازمند بازسازی سیاستهای خودش است؛ وگرنه حتی اگر جنگها تمام شوند، ایران در جنگ اقتصادی داخلیاش گیر خواهد کرد.